Routes Europe 2025

Las aerolíneas dan por perdido 2025 y enfocan el futuro a 20 años vista

Presentación de Raimonds Grutins, Director Regional Affairs Europe de la Asociación Internacional de Transporte Aéreo, que representa a más de 350 aerolíneas

Publicada 09/04/25

Escucha la noticia

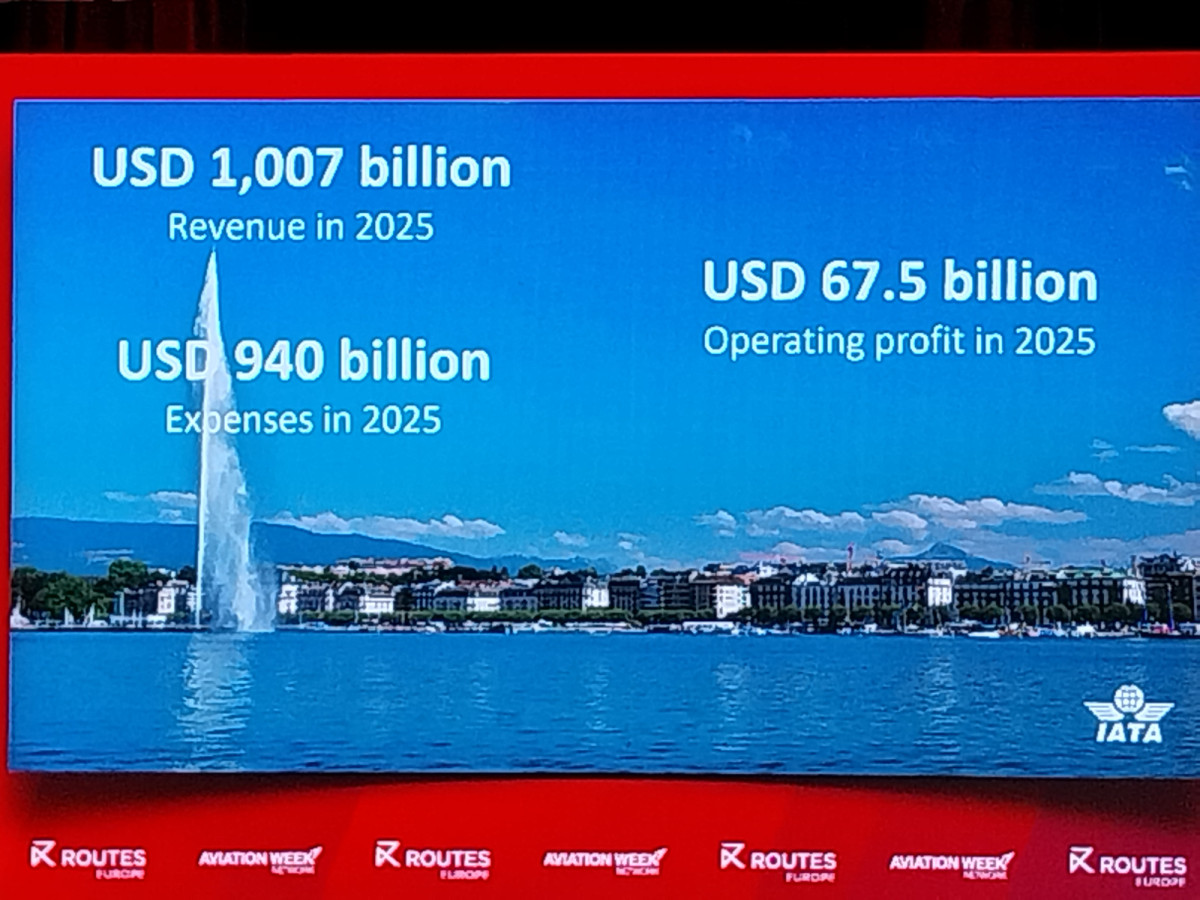

La International Air Transport Association (IATA) calcula que 2025 traerá unos ingresos de 1.007 billones de dólares a las aerolíneas a nivel mundial. Sin embargo, los fuertes gastos representarán 940 billones, lo que reducirá el beneficio operativo significativamente, hasta solo 67,5 billones, y hace que den por perdido este año en términos de rentabilidad. Los fuertes retos que enfrenta la industria aérea centraron el discurso este martes en Sevilla de Raimonds Grutins, Director Regional Affairs Europe de IATA durante una presentación en el marco del evento internacional Routes Europe 2025, donde el experto proyectó el futuro hasta 2043.

El año en curso, con todos sus retos geopolíticos sumados a la presión de los compromisos de sostenibilidad (especialmente los ligados al área del combustible) harán que la demanda de transporte aéreo se mantenga creciendo, pero bastante más lentamente, como ya ocurrió en 2024. De hecho, la IATA, maneja tres posibles escenarios de aquí a 2027, de más a menos positivo, aunque siempre en ese ritmo pausado. Todo ello en línea con las dificultades para aumentar capacidad derivadas de la lentitud en las entregas de aeronaves.

"La debilidad del dólar estadounidense y las tasas de interés variables podrían impulsar las ganancias. Sin embargo, los retrasos en la entrega de aeronaves podrían mantener los costos de arrendamiento muy altos, lo que también afectaría las ganancias. Además, a medida que finalicen las exenciones fiscales pospandémicas, veremos algunos aumentos de impuestos, lo que afectará seriamente la rentabilidad".

La ganancia estimada por cada pasajero que vuela será de aproximadamente de 7 dólares "pero esto se basa en suposiciones numéricas y de cara al futuro, la ganancia operativa de la industria este año será de aproximadamente 67.5 mil millones, lo que representa un margen del 6.7%. Sin embargo, el retorno sobre el capital invertido aún no es suficiente para cubrir el coste y, por consiguiente, dificulta mucho atraer nuevos inversores".

Como explicó Grutins, en realidad, hoy el coste real de volar es inferior al índice general de precios a nivel mundial, por lo que, a pesar del aumento de precios, los viajes aéreos se han vuelto más asequibles con el tiempo". El problema es que "las aerolíneas no pueden utilizar energía solar ni eólica para volar, las energías más baratas y asequibles del mundo. Seguimos funcionando principalmente con combustible regular, combustible líquido, y cambiar a combustibles de aviación sostenibles puede ser una tarea muy costosa, podría costar entre dos y cinco veces más".

Para 2050, estimamos que el coste del combustible podría representar casi el 50 % de la base de costes de las aerolíneas", afirmó el directivo de la IATA

Por tanto" cualquier ahorro en combustible convencional podría destinarse a la compra de SAF o a la inversión en aumentar la producción de SAF". El problema es que dicho ahorro es muy complicado porque la guerra ha disparado el precio por barril y se espera que se estabilice en torno a 85 dólares por barril "pero, sinceramente, con lo que escuchamos en la televisión y las noticias actuales, es muy difícil predecir si se mantendrá. Sin embargo, el combustible es esencial para predecir la rentabilidad de las aerolíneas".

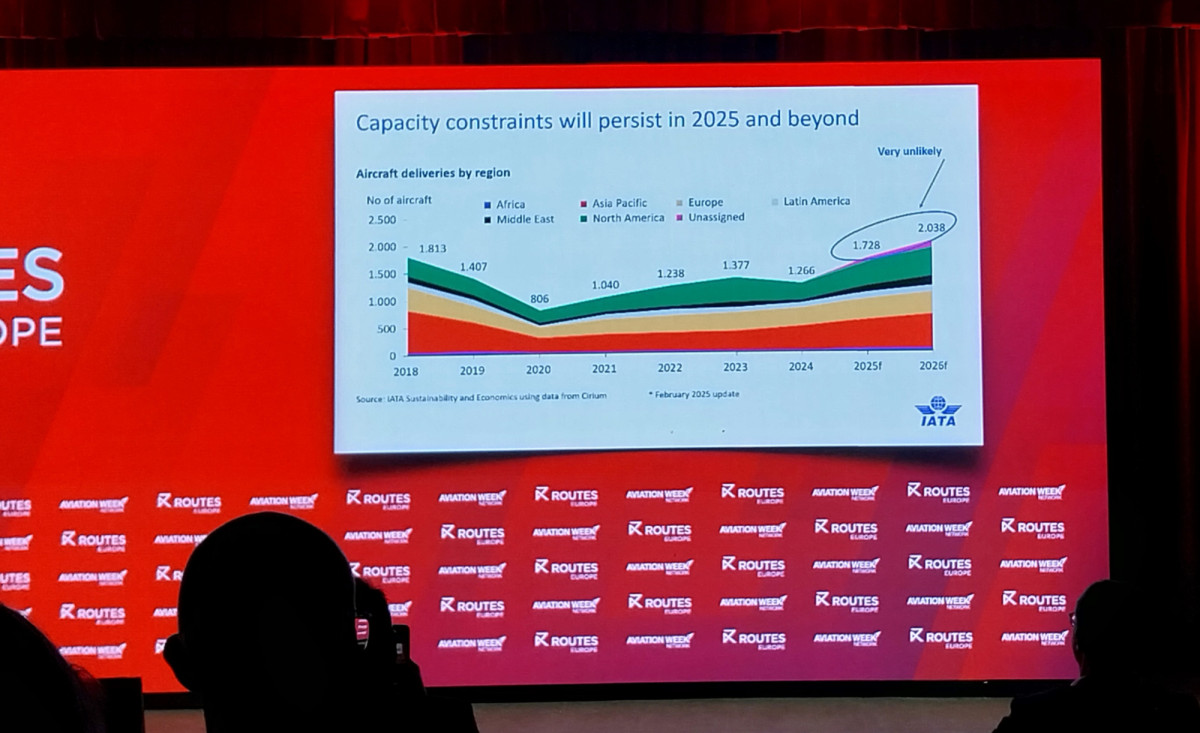

Un déficit de 17.000 aviones

Según datos actualizados a febrero de 2025, las restricciones de la capacidad seguirán durante este año y en adelante. "Esta caída se debe principalmente a problemas persistentes en la cadena de suministro y a huelgas de trabajadores que han ralentizado la producción y causado retrasos significativos en sus aeronaves. De hecho, el retraso en la entrega de aeronaves en la industria ha alcanzado un máximo histórico. Tenemos un déficit de 17.000 aviones en todo el mundo, una cifra realmente impresionante".

Grutins afirmó que incluso "las cifras presentadas para 2025 y 2026 probablemente no se materialicen y deban reajustarse a la baja. La producción de aviones está gravemente congestionada actualmente y los tiempos de espera para nuevos aviones son más largos que nunca. Si se mantiene este espacio, se asume que el tiempo de espera para nuevos aviones actualmente sería de 14 años, el doble que en el período comprendido entre 2013 y 2019. Por lo tanto, la capacidad se está convirtiendo en un problema".

Horizonte 2043

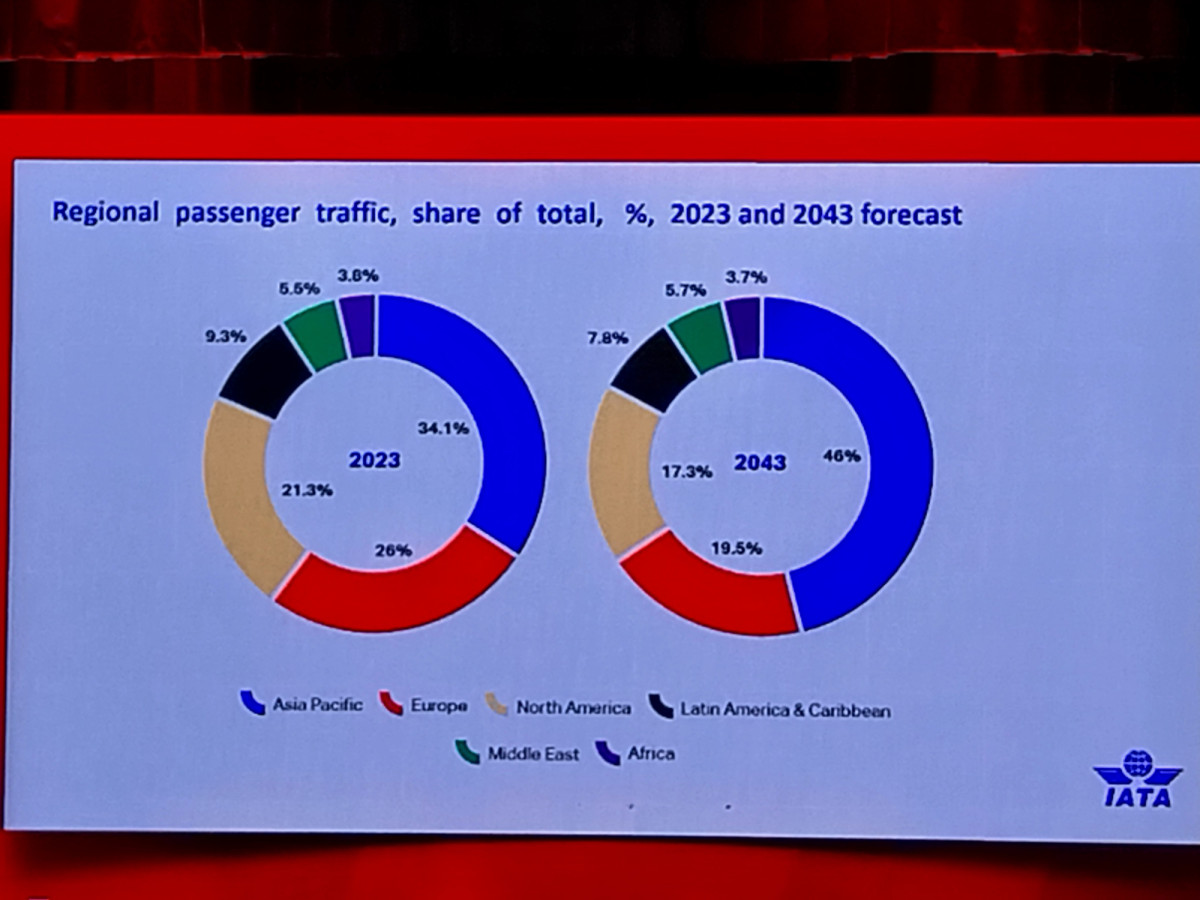

Ante este panorama, la asociación ha querido ir más allá y realizar un análisis del futuro a largo plazo, vaticinando el panorama dentro de 18 años, el porcentaje regional de tráfico aéreo experimentará una importante variación de modo que el trozo de tarta de Europa pasará del 26% de 2023 al 19,5% de 2043, en tanto que Asia Pacífico abarcará el 46% frente al 34,1% que suponía hace poco más de un año.

La predicción implica que el número de pasajeros seguirá creciendo en todas las áreas, hasta sumar 4.138 millones de pasajeros adicionales en 2043, aunque solo 662 millones corresponderán a Europa, o 200 a Latinoamérica. El gran incremento estará en Asia Pacífico, donde se moverán 2.609 millones de pasajeros más, un incremento del 5,1%.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesión