Informe de tendencias de Savills, presentado en la novena edición del encuentro Hot Trends

Destinos secundarios atraen más inversión hotelera que Madrid y Barcelona

El mercado ha cerrado el primer semestre del año superando los 1.250 M € en transacciones

Publicada 28/06/25

- Con la previsión de superar los 3.000 M al cierre de año, España se mantiene como segundo mercado más activo de Europa, tras Reino Unido

- Oroz: “Estamos ante un mercado más profundo, líquido y diverso. España es hoy uno de los focos clave para la inversión hotelera paneuropea”

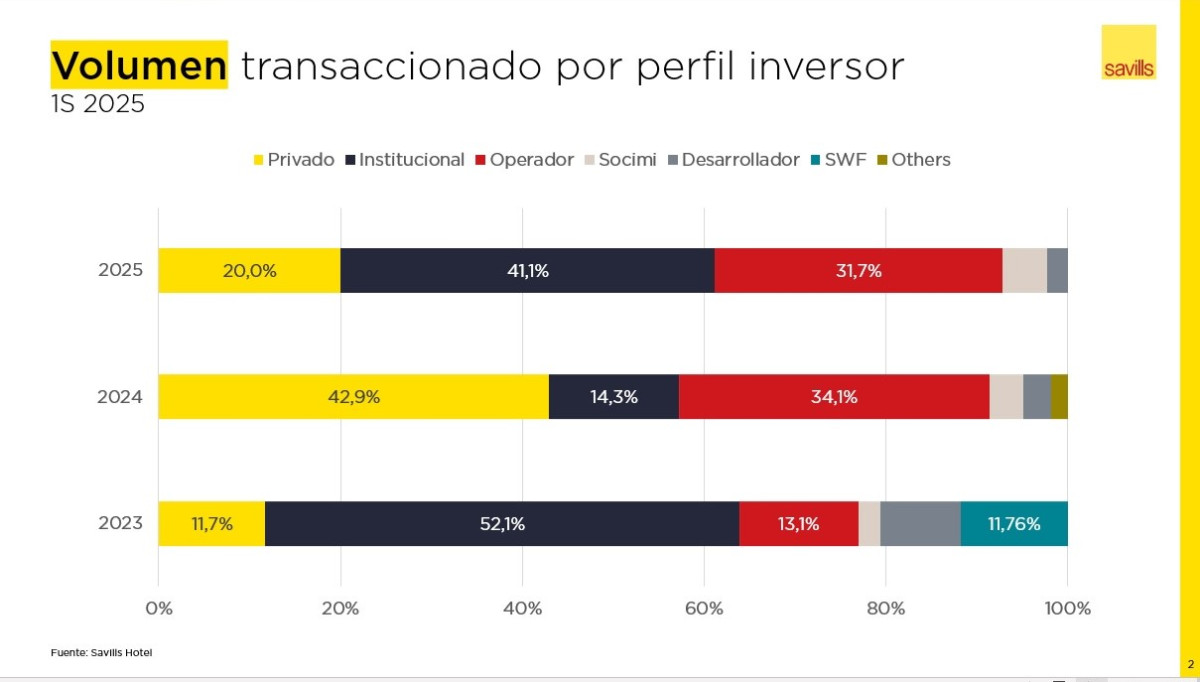

- El regreso del inversor institucional es otro de los puntos clave, al convertirse de nuevo en el principal perfil comprador con el 41%

Escucha la noticia

El mercado hotelero español sigue creciendo en la primera mitad del año, tanto en parámetros operativos como en volumen de inversión. Así se desprende del informe de tendencias elaborado por Savills y presentado en la novena edición del encuentro Hot Trends, que reúne cada año a los principales agentes del sector. La consultora inmobiliaria internacional detecta un mercado hotelero sólido, con fortaleza operativa, buen comportamiento del segmento lujo y fuerte interés inversor, que repunta especialmente en destinos secundarios.

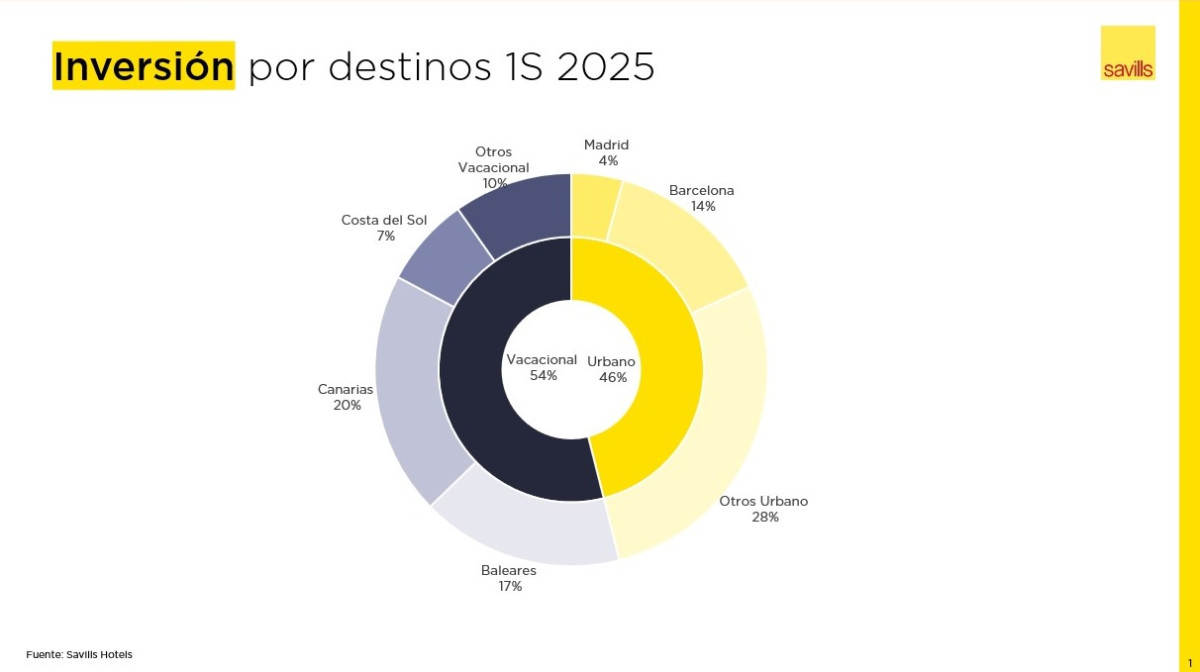

Savills destaca en este sentido que, por primera vez, los destinos urbanos secundarios han concentrado un mayor volumen de inversión hotelera (28%) que Madrid y Barcelona en conjunto (4% y 14%, respectivamente), reflejo de la consolidación de estos mercados y la creciente falta de producto en los destinos prime, especialmente en la capital. Javier Oroz, director de Transacciones y Búsquedas de operador de Savills Hotels, ha enumerado ciudades como Málaga, Sevilla, Valencia, Palma y Bilbao, que están ganando atractivo frente a las prime.

Este cambio de paradigma, que también empieza a observarse -aunque de forma más discreta- en destinos de costa, evidencia un aumento de la liquidez y profundidad del mercado para todo tipo de perfiles inversores. Estas plazas se han consolidado como alternativas sólidas, algo que ya reflejan los resultados del primer trimestre.

Cifras del primer semestre

En el primer semestre del año se han contabilizado en torno a 70 hoteles transaccionados, con el capital institucional, principalmente de origen europeo, entrando de nuevo con fuerza tras un 2024 marcado por el liderazgo de los inversores privados y de los operadores en la parte compradora.

En estos seis meses el mercado no ha registrado operaciones de gran volumen, con un importe medio por transacción inferior a los 20 millones de euros y sólo seis operaciones superando los 50 millones. Sin embargo el pipeline previsto para el segundo semestre, según anuncian desde Savills, “es sólido, con varias transacciones en curso que podrían superar los 100 millones de euros, lo que anticipa un segundo semestre más dinámico para alcanzar los niveles anuales previstos”.

Rentabilidad hotelera al alza y reducido aumento de oferta

Todo esto, en un contexto en el que la demanda turística, y la rentabilidad hotelera, siguen batiendo récords. En palabras de Sandra López, directora de Valoraciones de hoteles de Savills, “a cierre de abril el crecimiento del RevPAR (ingresos por habitación disponible) con respecto al mismo periodo del año anterior es de un 6,5%, impulsado por el ADR (tarifa media diaria), tanto en destinos urbanos como de costa. Prevemos que este crecimiento se modere en los próximos meses, pero manteniendo un crecimiento muy por encima de la inflación y cercano al 5% en el año, un nivel sostenible a medio plazo”.

Con una planta hotelera de casi 17.000 establecimientos y más de 900.000 habitaciones en 2024, el aumento de plazas hoteleras sigue siendo mínimo, por debajo de un 1% anual desde 2019, si bien se estima superar en 2025 las 8.000 nuevas habitaciones, así como mantener el ritmo de reformas en curso de casi 17.000, con una progresiva renovación de la planta hotelera con productos de mayor calidad.

En el primer semestre del año se han contabilizado más de 45 aperturas con casi 3.000 habitaciones. De ellas, casi un 40% corresponde a segmento lujo, 25% a categorías medias (upscale) y 35% a segmentos más económicos

Cambio de ciclo

La encuesta realizada por Savills entre más de 190 profesionales del sector confirma una percepción positiva sobre la evolución del mercado, con crecimientos moderados a nivel comercial, de rentabilidad y transaccional.

Los encuestado presentan un amplio consenso en crecimiento de la demanda (solo un 5% considera potencialmente una contracción en 2025), anticipando una leve subida de la ocupación y un moderado incremento del ADR, con un 30% de los encuestado anticipando un alza por encima del 5% en el año.

Destaca asimismo el consenso, con más de un 75% de los encuestados, que prevé que los márgenes de rentabilidad se mantengan o crezcan ligeramente, con menos de un 10% considerando la potencial reducción; y una percepción mucho más positiva del mercado de financiación, donde un 42% define como favorables las condiciones.

Entre los principales retos que señala el sector se encuentran la falta de personal cualificado y un entorno regulatorio más exigente como creciente condicionante

Juan Garnica, director ejecutivo de Savills Hotels, concluye que “cerramos un buen primer semestre, anticipando un año 2025 positivo, con márgenes sólidos y crecimientos moderados pero sostenibles a medio plazo, consolidando la madurez del mercado e iniciando un nuevo ciclo”.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.