El sector aéreo mundial encara un 2025 de crecimiento moderado, marcado por la expansión de las flotas, fuertes pedidos de aeronaves en Asia y nuevas amenazas estructurales y económicas, según se desprende del análisis presentado en el último seminario de OAG.

La capacidad global para el verano 2025 se sitúa un 3,1% por encima del año anterior, con Asia consolidándose como el epicentro de la renovación y ampliación de flotas. Actualmente, esta región cuenta con la flota más grande, ya que tiene un tercio de la flota mundial, además de contar con la media de edad más baja -unos 12 años- lo que permite que la mayoría de los nuevos pedidos no sustituyan aviones antiguos, sino que impulsen el crecimiento.

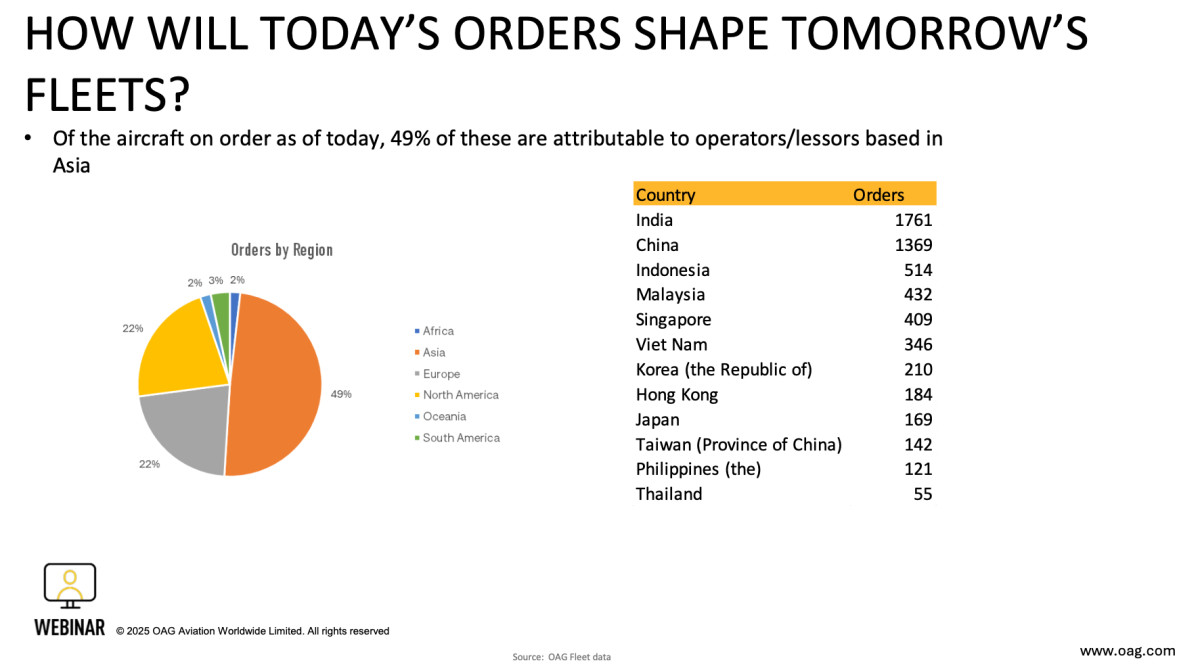

Los países con más pedidos de flotas a nivel mundial. Fuente: OAG

De los pedidos globales, un 49% corresponden a operadores asiáticos, con la India y China a la cabeza con 1.761 y 1.369 aeronaves encargadas, respectivamente. La estrategia asiática contrasta con la de regiones como América del Norte y Oceanía, donde muchos de los aviones pedidos serán para reemplazos.

A su vez, aerolíneas como Qatar Airways han protagonizado compras históricas: 160 aviones de fuselaje ancho, incluyendo 130 Boeing 787 Dreamliners y 30 Boeing 777X, con una edad media de 10,5 años en toda su flota. Este pedido ofrece margen para el crecimiento y la renovación de la misma.

El informe también destaca el dominio creciente de aviones de fuselaje estrecho en la aviación mundial. Los aviones de fuselaje estrecho representaban casi el 70 % en 2015 y ahora representan el 76 % del mercado. Así que, si bien algunos de los grandes pedidos recientes han sido de aviones de fuselaje ancho, el mercado de viajes se caracteriza por la presencia de aviones de fuselaje estrecho.

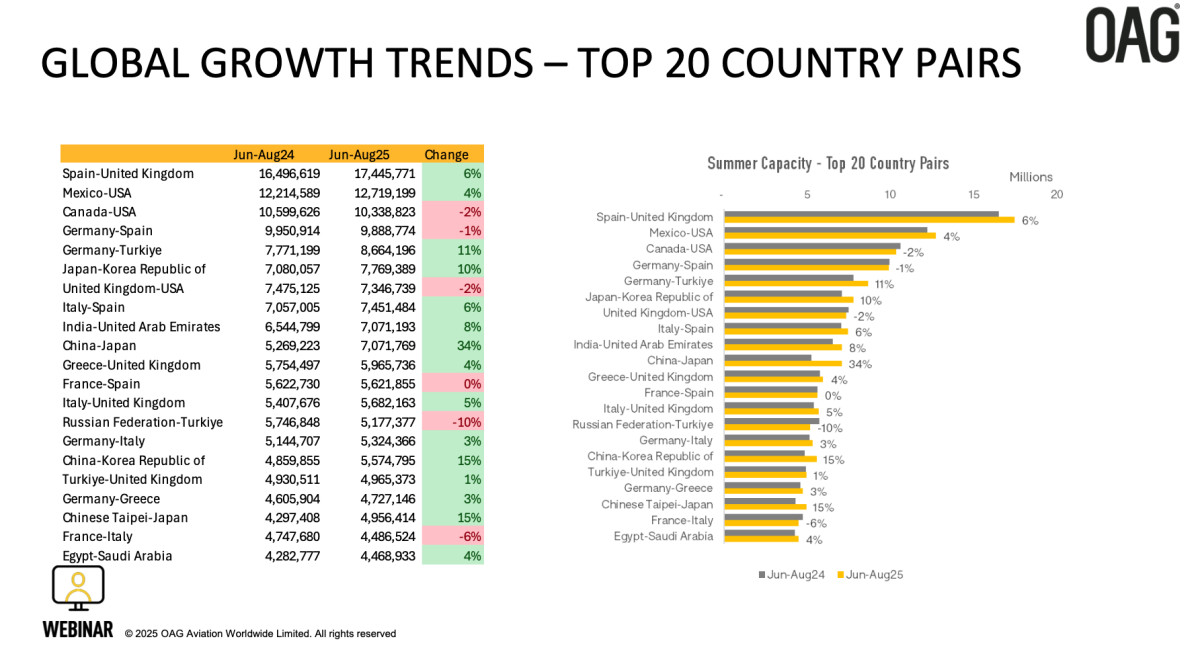

En cuanto a la conectividad, las rutas entre España y el Reino Unido, así como entre México y EEUU, siguen liderando el volumen de pasajeros, mientras que los enlaces entre China y Japón experimentan un repunte del 34% respecto al año anterior, reflejando la reactivación de corredores clave en Asia.

Las rutas más demandadas a nivel mundial. Fuente: OAG

Sin embargo, este optimismo se ve ensombrecido por señales de alerta. Las previsiones de la IATA apuntan a una ralentización del crecimiento del PIB mundial al 2,5% para este año, y solo un 1,5% en EEUU. Aunque por el momento no se anticipa una recesión global, las tensiones geopolíticas, los aranceles estadounidenses sobre bienes y la fragilidad de ciertas economías elevan la incertidumbre.

Además, los cuellos de botella en infraestructura amenazan con convertirse en un freno de la aviación. La falta de inversión en control aéreo (ATC), junto con la falta de controladores de control aéreo en EEUU, podría derivar en la imposibilidad de atender el crecimiento proyectado.

Financieramente, los márgenes operativos (EBIT) de las aerolíneas están bajo presión en casi todas las regiones. Aunque los niveles de deuda neta han bajado desde los picos pandémicos, siguen en niveles elevados. El análisis de Ishka Airlines muestra una distribución desigual del riesgo financiero y macroeconómico entre las aerolíneas, con nombres como Ryanair, Jet2 o SIA en posiciones sólidas, frente a otras como South African Airways, GOL o SpiceJet, con más riesgo.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.